在金融市场的风云变幻中,黄金价格每一次起伏都会引发市场参与者的广泛关注和热烈。只要黄金价格稍有起伏,立马就会出现看空黄金的声音,这些声音往往言之凿凿,并且会千方百计地寻找各种理由来证明金价已经到头了。

近期,市场上说得比较多的观点是各国开始抛售黄金,试图打破此前“央行购金”的叙事逻辑。从表面上看,似乎各国央行真的对黄金失去了兴趣,但当我们仔细分析就会发现,所谓的各国央行失去对黄金的兴趣这一论点,根本站不住脚。

以阿塞拜疆为例,该国石油主权基金在今年一季度卖掉了30亿美元的黄金。部分人士认为,这是因为阿塞拜疆政府认为金价过高,开始“高位套现”了。但深入探究背后的原因,我们会发现事实并非如此。

该基金有明确规定,黄金在投资组合中的占比最高是35%,由于近年来金价持续上涨,导致黄金资产占基金总资产的比例在去年年底达到了38%,超出了配置限额,为了不违反规则,基金不得不减持黄金。这属于典型的被动合规调整,而不是因为觉得金价过高后的主动撤退。

类似的情形也出现在土耳其和俄罗斯身上。

土耳其近期卖掉了部分黄金是因为其特殊的经济背景,近年来土耳其本币里拉面临着较大的贬值压力。为了抑制本币贬值,土耳其央行通过卖掉黄金换取美元,以此来稳定本币的币值。

同时,土耳其在出售黄金的同时还做了掉期交易,签订协议约定未来以略高于出售时的价格把黄金买回来。这表明土耳其并非真的卖出黄金,只是通过这种融资方式调节外汇市场和稳定本币。

俄罗斯则在去年10月和今年1月出售了数十万盎司的黄金。俄罗斯卖黄金则完全是因为国内财政紧张、赤字规模攀升。自俄乌冲突爆发以来,俄罗斯在军事行动上投入了大量的资金,为了继续投入与乌克兰的军事行动,不得不出售黄金来换取军费。

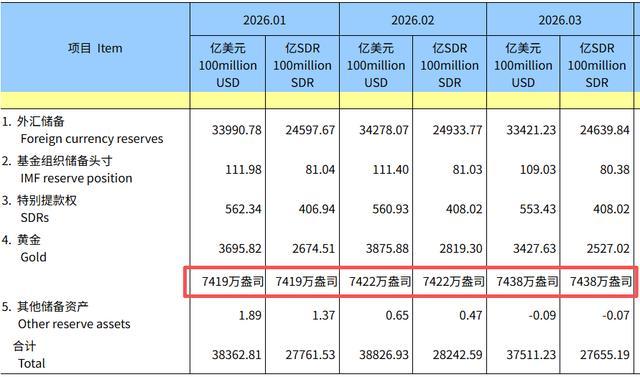

另一方面,我国央行继续增持黄金,在刚刚过去的3月净买入16万盎司的黄金,创下2025年3月以来的最高单月购金纪录。

中国作为全球黄金市场的大玩家,其在黄金市场的一举一动都备受关注。中国央行趁着金价波动加大增持黄金,这一行为体现了对黄金的长期看好。从历史角度来看,黄金一直是我国外汇储备多元化的重要组成部分。

随着全球经济格局的不断变化,我国央行通过增持黄金来优化外汇储备结构,增强国家金融安全的稳定性。

从全球经济和金融发展的大趋势来看,各国寻求美元外的多种储备形式的大趋势已经形成。

自布雷顿森林体系解体以来,美元在国际货币体系中一直占据主导地位,但随着美国经济政策的不确定性以及全球经济多极化的发展,越来越多的国家开始意识到过度依赖美元储备的风险。

黄金作为一种具有保值和避险功能的资产,成为了各国央行储备多元化的重要选择,这种对黄金的长期需求是客观存在的,从根本上支撑了黄金未来价格有进一步上涨的空间。所以大家不必过分为短期的价格波动而担忧。

当然,对于散户而言,黄金投资需要更加谨慎。黄金市场的价格波动受到多种因素的影响,包括全球经济形势、地缘政治风险、货币政策等,尤其是在黄金价格超过4000美元/盎司后,价格波动变得更加剧烈。

此时,黄金的投机性已远超其抗通胀属性。投资能力和经验有限的散户,如果仓位过重,价格的大幅波动可能会对心态产生较大影响,进而影响投资决策。这种情况下适当减点仓位是可以理解的。

大家应该根据自己的风险承受能力和投资目标,合理调整黄金投资的仓位,避免因过度投资而带来不必要的风险。

综上所述,我们不能仅仅根据部分国家出售黄金的行为就盲目看空黄金市场。各国央行出售黄金往往有着各自的特殊原因,而我国央行的增持行为以及全球对黄金储备多元化的需求,都表明黄金市场依然有着广阔的发展前景。

亿融配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯